O 2% mniej torebek, zegarków i butów — po raz pierwszy od 2008 roku rynek dóbr luksusowych odczuł spadek popytu (z wyjątkiem okresu pandemii Covid-19). Od 2022 roku branża straciła 50 milionów klientów. A niepewność ekonomiczna i inflacja stały się kluczowymi terminami w raportach marek premium.

Dlaczego nawet najbogatsi zaczęli mówić „drogo” i na co zamienili Louis Vuitton i Gucci? Czemu pokolenie Z okazało się jednym z największych rozczarowań dla branży luksusowej? Jakich kryzysów wizerunkowych konsumenci nie wybaczają i czego można spodziewać się w 2025 roku? Zgłębiamy ten temat w poniższym artykule.

Na początek, luksus w liczbach

W 2021 roku sektor dóbr luksusowych odnotował gwałtowny wzrost – w czasie lockdownu konsumenci zgromadzili oszczędności, a po jego zakończeniu ruszyli na zakupy. Promocje i bonusy oferowane przez marki dodatkowo pobudzały popyt. Głównymi motorami wzrostu były Azja i USA, które odpowiadały odpowiednio za 42% i 26% całkowitych przychodów w podziale na regiony.

Rok 2022 nie był wyjątkiem – rynek luksusu nadal rósł i osiągnął bezprecedensowe szczyty. Jednak ten trend zaczął wyhamowywać w drugiej połowie 2023 roku z powodu niestabilnej sytuacji makroekonomicznej i napięć geopolitycznych, co przełożyło się na spadek aktywności zakupowej. Najmocniej odczuli to konsumenci z klasy średniej, którzy odpowiadają za ponad 50% globalnych wydatków na dobra luksusowe.

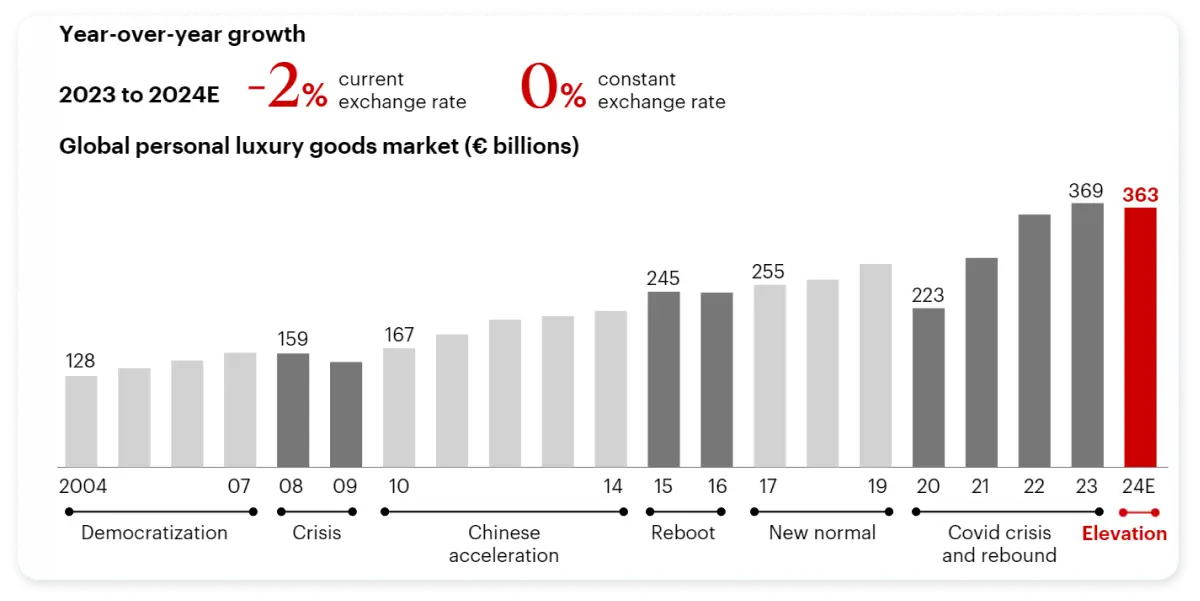

Sektor dóbr luksusowych jest corocznie analizowany przez globalną firmę doradczą Bain & Company we współpracy z Fondazione Altagamma, włoską organizacją zrzeszającą producentów luksusu. Najnowszy raport, opublikowany w listopadzie 2024 roku, przewiduje spadek wydatków konsumenckich na ten segment o 2% w 2024 roku. Jeśli w 2023 roku konsumenci wydali na dobra luksusowe 369 miliardów euro, to w 2024 roku kwota ta wyniesie około 363 miliardów euro.

Wydawałoby się, że to niewielka różnica. Jednak zarówno analitycy, jak i same marki obawiają się powtórki z lat 2000., kiedy to w wyniku recesji popyt spadł najpierw o 1% w 2008 roku, a następnie aż o 8% w 2009 roku.

Kluczowe wnioski z badania:

1. Konsumenci ograniczają wydatki na dobra dyskrecjonalne (niekonieczne), ze względu na niepewność makroekonomiczną. Największy spadek odnotowano w sprzedaży zegarków, obuwia oraz skórzanych płaszczy, kurtek i dużych toreb.

2. Rosnące ceny dóbr luksusowych sprawiają, że stają się one mniej dostępne, zwłaszcza dla młodszych klientów.

3. Ludzie coraz chętniej inwestują w doświadczenia (podróże, eventy, wellness) zamiast w dobra materialne.

4. Klienci stają się bardziej wymagający przy podejmowaniu decyzji zakupowych, zwłaszcza w przypadku drogich produktów. Jednak niewielkie skórzane akcesoria (portfele, etui na karty, breloki) oraz entry-level items (tańsze produkty wstępne, takie jak kosmetyki, perfumy, okulary czy szaliki) wciąż cieszą się popularnością.

5. Popyt przesuwa się w stronę segmentu second-hand, gdzie kupujący poszukują wartości w produktach używanych i vintage.

Jak radzą sobie marki luksusowe?

Według wstępnych prognoz tylko jedna trzecia firm luksusowych odnotuje wzrost przychodów w 2024 roku, podczas gdy w 2023 roku było to aż 66%. To, że ta branża nie przeżywa najlepszego okresu, stało się jasne już po raportach za pierwszą połowę 2024 roku, które porównywały dane z analogicznym okresem w 2023 roku. Najbardziej uderzające wskaźniki to:

- LVMH (Francja), właściciel marek Louis Vuitton, Dior i Tiffany, odnotował spadek zysku netto o 14% do 7,3 mld euro, a przychodów o 1%. Akcje firmy straciły prawie 20% wartości w ciągu ostatniego roku.

- Kering (Francja) poinformował o 42% spadku dochodu operacyjnego w pierwszej połowie 2024 roku, a całkowite przychody grupy zmniejszyły się o 11%. Gucci, największa marka Kering, odnotował 44% spadek dochodu operacyjnego i 20% spadek całkowitego przychodu do poziomu 4,1 mld euro.

- Salvatore Ferragamo (Włochy) odnotował 12,8% spadek przychodów w pierwszej połowie 2024 roku do 523 mln euro. Zysk netto spadł aż o 73,2% do 5,7 mln euro.

- Burberry (Wielka Brytania) w pierwszej połowie 2024 roku odnotowało 22% spadek sprzedaży do 1,32 mld euro. Marka poniosła stratę operacyjną w wysokości 64 mln euro, a jej akcje spadły do poziomu z 2010 roku.

- Lanvin Group (Francja) zanotowała 20% spadek przychodów w pierwszym półroczu 2024 roku do 171 mln euro.

- Prada Group oraz Hermès to jedyne marki z segmentu luksusu, które odnotowały wzrost – odpowiednio o 14% i 12%.

Dlaczego segment luksusowy traci na wartości: 5 kluczowych przyczyn

#1. Spadek popytu w Chinach

Przez lata Chiny były prawdziwą żyłą złota dla marek luksusowych, przyciągając znacznie większe inwestycje niż inne rynki. Kluczowe czynniki sukcesu to ogromna populacja (1,4 mld) oraz dynamiczny wzrost gospodarczy do 2019 roku. Jednak mimo zniesienia restrykcyjnych obostrzeń covidowych w grudniu 2022, oczekiwane ożywienie gospodarcze nie nastąpiło. W 2023 roku gospodarka Chin zaczęła spowalniać – trend ten utrzymuje się również w 2024 roku, głównie z powodu załamania na rynku nieruchomości, rosnącego zadłużenia, bezrobocia wśród młodych i wzrostu cen.

Wszystkie te czynniki wywierają presję na chińskich konsumentach, zmuszając ich do ograniczania wydatków na dobra luksusowe. Sprzedaż Burberry w Chinach spadła o 20% w pierwszej połowie 2024 roku. Grupa Richemont, właściciel marki Cartier, poinformowała o 27% spadku sprzedaży w Chinach, Hongkongu i Makau w drugim kwartale 2024 roku. To właśnie załamanie popytu w Chinach tłumaczy gorsze wyniki Kering, Hugo Boss oraz szwajcarskiego Swatch.

Zmienią się również nawyki i podejście chińskich konsumentów:

„Wydaje się, że następuje zwrot w kierunku lokalnych marek, napędzany patriotyzmem” – zauważył Alessandro Balossini Volpe, profesor marketingu międzynarodowego na Uniwersytecie Katolickim w Mediolanie. „Jeśli to prawda, międzynarodowe marki staną przed znacznie trudniejszym rynkiem i spadkiem sprzedaży. Nie widzę też możliwości zrekompensowania tych strat na żadnym innym rynku, nawet na tych, które wykazują wzrost”.

Dodatkowo, do spadku popytu przyczyniła się kampania walki z „ostentacyjnym bogactwem w sieci”, którą chińskie władze rozpoczęły w 2024 roku pod hasłem „wszyscy powinni być równi”. Na Douyin (chińskim odpowiedniku TikToka) zablokowano konto popularnego influencera o pseudonimie Wanghongquanxing (ponad 4 mln obserwujących), który regularnie chwalił się luksusowymi torebkami i biżuterią. Już w pierwszym tygodniu kampanii taki sam los spotkał jeszcze 11 innych influencerów.

Niektórzy chińscy konsumenci, szukając niższych cen, zaczęli kupować dobra luksusowe w sąsiedniej Japonii. Od 2021 roku jen japoński systematycznie traci na wartości, co sprawia, że luksusowe produkty są tam bardziej przystępne cenowo. Według Bain & Company rynek dóbr luksusowych w Japonii wzrósł o 27% w pierwszej połowie 2024 roku.

#2. Pokolenie Z wybiera zrównoważony rozwój i vintage

Analitycy twierdzą, że głównym wrogiem branży dóbr luksusowych jest „obniżony poziom konsumpcji” (z ang. underconsumption). A dziś na TikToku to samo „pokolenie potencjalnych nabywców luksusu” z hashtagiem #underconsumptioncore wymienia się poradami, jak dobrze wyglądać, kupując i wydając mniej. Ponadto z ich strony rośnie uwaga na marki ekologiczne, które mają mniejszy wpływ na środowisko. Pokolenie Z nie straciło zainteresowania modą – wręcz przeciwnie – ale marki luksusowe tracą ich, jeśli chodzi o zakupy.

Chloe Lacombe, 30 lat, klientka sklepu Chickee's Vintage (odzież vintage, USA) mówi:

„Ludzie w moim wieku rzadko zaglądają do sklepów Gucci lub Louis Vuitton. Chcemy znaleźć ich rzeczy w innych miejscach – w sklepach vintage”.

Od 2019 roku biznes odsprzedaży rósł trzy razy szybciej niż pierwotny rynek dóbr luksusowych. W listopadzie największa na świecie platforma odsprzedaży dóbr luksusowych The RealReal odnotowała wzrost sprzedaży o 11% w trzecim kwartale 2024 roku w porównaniu z rokiem poprzednim.

Katina Foto, właścicielka Chickee's Vintage, uważa, że moda luksusowa nie zniknęła, a jedynie przeżywa okres adaptacji:

„Gdyby wielkie domy mody wykorzystały potencjał vintage, mogłyby przyciągnąć młode pokolenie. Mogłyby odsprzedawać swoje rzeczy, tak jak na przykład Levi's sprzedaje używane jeansy 501. Gdyby Prada tak zrobiła, pomogłoby to przyciągnąć młodzież”.

Claudia D'Arpizio z Bain & Company wzywa wielkie marki do przemyślenia swojej propozycji wartości. Aby odzyskać klientów, muszą inwestować w kreatywność, łączyć stare z nowym, a także poszerzać tematy komunikacji, wzmacniając więzi poprzez indywidualną interakcję.

#3. Cena nie odpowiada wartości

Średnia cena dóbr luksusowych w Europie wzrosła o 52% od 2019 roku, z podobnymi wskaźnikami na całym świecie. Problem polega jednak na tym, że towary podrożały, a ich jakość pozostała na tym samym poziomie lub nawet spadła. Marki designerskie historycznie podnosiły ceny dwukrotnie wyżej niż ogólna inflacja. Ale w szczytowym okresie pandemii popyt był tak duży, że udało im się podnieść ceny znacznie szybciej niż wzrost kosztów produkcji.

„W kluczowej kategorii torebek, gdzie duże znaczenie mają modele podstawowe i produkty ikoniczne, klienci łatwo zauważają, że ceny w niektórych przypadkach niemal podwoiły się w ciągu ostatnich 3-5 lat za absolutnie ten sam produkt bez żadnych zmian” – zauważa profesor Balossi Volpe.

Na przykład, średnia torebka Lady Dior od Christiana Diora kosztowała 3900 euro w 2020 roku, a obecnie kosztuje 5900 euro. Mamy wzrost o 51%. Analitycy obliczyli, że koszt produkcji torebki wzrósł tylko o 18% – z 330 euro do 388 euro. W ten sposób kupujący płacą obecnie 15 razy więcej niż koszt produkcji, w porównaniu z 12 razy w 2020 roku.

Według specjalistki Bain & Company Federiki Levato, klienci nie widzą już stosunku ceny do jakości w segmencie dóbr luksusowych:

„W przeszłości kupowało się wysokiej jakości produkty za wysoką cenę z doskonałą obsługą – to był luksus. Teraz niektóre produkty nie spełniają oczekiwań, a obsługa stała się monotonna”.

„Nawet najsmaczniejsze lody się nudzą, jeśli jesz je po raz piąty” – dodaje jej współpracowniczka Claudia D'Arpizio.

Kupujący myślą podobnie:

„Byłam stałym klientem Burberry przez ponad 10 lat – mówi Sophie Oberoi, była konsumentka dóbr luksusowych. – Ale dziś czuję, że marka nie wnosi nic nowego i ekscytującego. Wzory się powtarzają i odnosi się wrażenie, że po prostu wystawiają te same rzeczy z nową ceną. Kiedy porównuję to z markami fast fashion, które stale oferują świeże trendy, po prostu nie mogę uzasadnić ceny”.

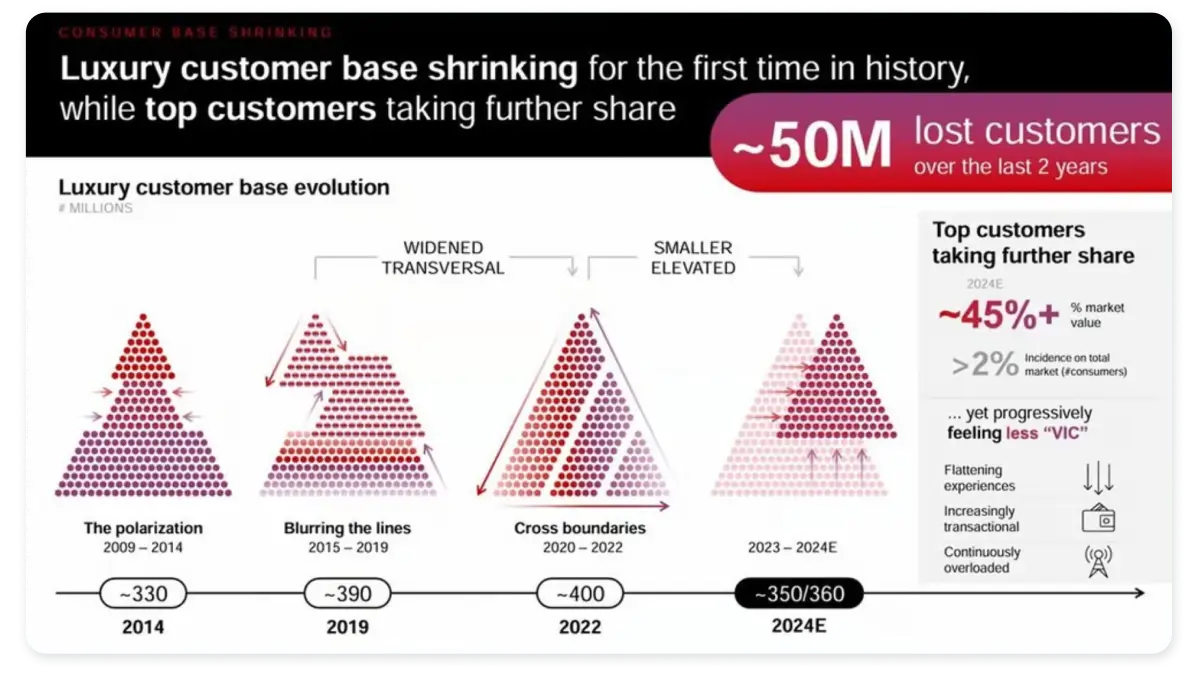

Według badania Bain & Company wpływ ceny miał dwa katastrofalne skutki, które obserwowano w latach 2022–2024:

- zmniejszenie wolumenu produkcji o 20–25%

- odpływ klientów -50 milionów

Drogie marki nie tylko obsługują mniej osób, ale także sprzedają znacznie mniej towarów. Według prognoz Bain & Company liczba sprzedanych jednostek produktów w 2024 roku będzie o 20–25% niższa niż w 2022 roku. Jeśli wykluczyć bardziej dostępne kategorie, takie jak kosmetyki i okulary przeciwsłoneczne, wolumen sprzedaży w kategoriach torebek i obuwia może spaść o jedną trzecią.

#4. Konsumentom brakuje ekskluzywności

Hitha Herzog, analityk handlu detalicznego, zauważa, że współcześni konsumenci dóbr luksusowych poszukują indywidualnych doświadczeń. Jej zdaniem, klienci chcą „czegoś rzadkiego, unikalnego i stworzonego specjalnie dla nich”. Jednak większość marek luksusowych ogranicza się do podstawowej personalizacji i nie oferuje ekscytujących, unikalnych produktów dla VIP-ów, o które warto byłoby konkurować.

Brak ekskluzywności coraz bardziej rozczarowuje zamożnych kupujących.

Na przykład, Shruti Deol, była klientka Diora, podzieliła się:

„Kupowałam tę markę ze względu na jej dziedzictwo i wyjątkowość. Ale w ostatnich latach widzę tylko masową produkcję z minimalnymi zmianami. Nie oferują już niczego specjalnego. Teraz zwracam się do projektantów, którzy tworzą rzeczy tylko dla mnie. Indywidualność jest dziś o wiele ważniejsza niż metka”.

#5. Nadmierne oczekiwania wobec AI

Według prognoz sprzedaż w sklepach monobrandowych w 2024 roku ma spaść o 1–4%, ale nie oznacza to, że ludzie przeniosą się na zakupy online. Analitycy twierdzą, że handel internetowy spadnie o tyle samo.

Bain & Company zauważa, że e-commerce w kategorii dóbr luksusowych wkracza w fazę normalizacji, a sklepy monobrandowe cierpią z powodu spadku odwiedzin.

Niektóre firmy próbują nawiązać indywidualny kontakt z klientami za pomocą technologii personalizacji. Jednak w procesie digitalizacji towary luksusowe często tracą na wartości.

Martina Olbert, czołowa ekspertka ds. marki i CEO Meaning.Global (Wielka Brytania), zauważa:

„Doświadczenie online oparte na AI ma sens, jeśli traktować „luksus” jako towar. Ale dla tych, którzy naprawdę cenią i rozumieją „luksus”, takie podejście nie zadziała, ponieważ dla nich chodzi o odczucia”.

Według Martiny, usługa lub produkt powinny być dostosowane do unikalnych potrzeb i pragnień człowieka. Automatyzacja, która jest kluczem do optymalizacji w masowej produkcji, wręcz przeciwnie, może to uniemożliwić. Poczucie ekskluzywności, piękna, dumy kształtuje się nie tylko poprzez sam produkt, ale także poprzez szczególne doświadczenie – na przykład interakcję z konsultantem, przymierzanie, atmosferę w sklepie. Algorytmy nie są w stanie tego zapewnić. Martina opowiada się za technologiami i big data w „luksusie”, ale wzywa, aby nie polegać na nich jak na „czarodziejskiej różdżce”.

#6. Zagrożenie „czarnego łabędzia”

Chodzi o dochodzenie włoskich organów w sprawie naruszeń praw człowieka i innych nieprawidłowości w łańcuchu dostaw. W 2024 roku pod lupą znalazły się dwa brandy – Dior (LVMH) i Armani Group, ale według Reutersa ryzyko dotyczy nawet 10 firm.

Armani reklamuje swoje torby jako „arcydzieła krawieckiej sztuki”, a Dior przedstawia swoje produkty jako „wzorce nowoczesnej elegancji”. Jednak śledczy ustalili, że część produkcji odbywała się w warsztatach, gdzie pracowali nielegalnie zatrudnieni imigranci, otrzymując niskie wynagrodzenia, pracując wielogodzinne zmiany i funkcjonując w niebezpiecznych warunkach.

Dior poinformował, że wskazani dostawcy zajmowali się jedynie częściowym montażem męskich wyrobów skórzanych. Oba brandy zobowiązały się do współpracy z organami ścigania, zerwania współpracy z naruszającymi prawo podwykonawcami oraz zaostrzenia kontroli dostawców.

W marcu 2024 roku fanów Loro Piana (Włochy) zszokowało śledztwo Bloomberg. Ujawniono, że wełna z wigoni – używana do produkcji luksusowych swetrów za 8700 euro – pochodzi od Peruwiańczyków, którzy wypasają i strzygą te zwierzęta za głodowe stawki. Loro Piana płaci około 300 euro za kilogram włókna (co oznacza 36% spadku ceny w ciągu dekady). Rocznie do skupu trafia około 400 kg. Jednak pieniądze trafiają do lokalnej wspólnoty, a jej przywódca decyduje o ich podziale. Często członkowie społeczności pracują za darmo, a wynajęci pracownicy otrzymują $10–20 dziennie.

Pojawiły się podejrzenia, że wyzysk pracowników nie jest incydentem, lecz systemowym modelem produkcji, mającym na celu maksymalizację zysków.

„Jeśli śledztwa się rozszerzą, mogą objąć kolejne firmy i ujawnić inne poważne problemy. Niektóre luksusowe marki ryzykują trwałą utratę zaufania oraz lojalności wielu klientów” – zauważa profesor Balossini Volpe.

Prognozy na 2025 rok

W 2025 roku rynek dóbr luksusowych prawdopodobnie nadal będzie mierzył się z wyzwaniami. Sytuacja będzie zależna od globalnych czynników makroekonomicznych oraz zdolności marek do dostosowania się do nowych realiów i oczekiwań konsumentów.

- Potencjalne cła do 20% na europejski import do USA, zaproponowane przez Donalda Trumpa, mogą zmusić firmy do przenoszenia produkcji do Stanów Zjednoczonych lub intensyfikacji marketingu skierowanego do amerykańskich turystów w Europie.

- Ożywienie na rynku chińskim, w optymistycznym scenariuszu, może rozpocząć się w drugiej połowie 2025 roku. Do tego czasu marki będą koncentrować się na Japonii, Korei Południowej i Indiach.

- Powrót klientów do butików monobrandowych będzie jednym z celów marek. Równocześnie będą inwestować w usprawnienie interakcji online, aby odwzorować indywidualne podejście znane z zakupów stacjonarnych.

- Do 30% sprzedaży będzie zależne od zasobów, z których korzystają marki, oraz ich wpływu na środowisko. Firmy będą dążyć do bardziej zrównoważonych łańcuchów dostaw.

- Marketerzy marek luksusowych zwiększą budżety i przejdą na strategię „pull-marketingu” (przyciągnięcie klienta). Zamiast bezpośrednio promować produkty, będą budować wokół nich naturalne zainteresowanie poprzez wartościowy content. Celem staną się nie tylko zamożni klienci, ale także osoby, które obecnie nie mogą sobie pozwolić na luksusowe zakupy – aby w przyszłości, przy wzroście dochodów, wybierały właśnie te marki.

Chcesz być na bieżąco?